实际上这个问题是很多人有疑问的。究竟自己存钱好还是缴纳社保好?要回答这个问题非常困难,因为人们的不同情况决定了不同的结果。

")

")

缴纳社保的缺点

凡事我们先讲缺点,好处留在后边慢慢说。

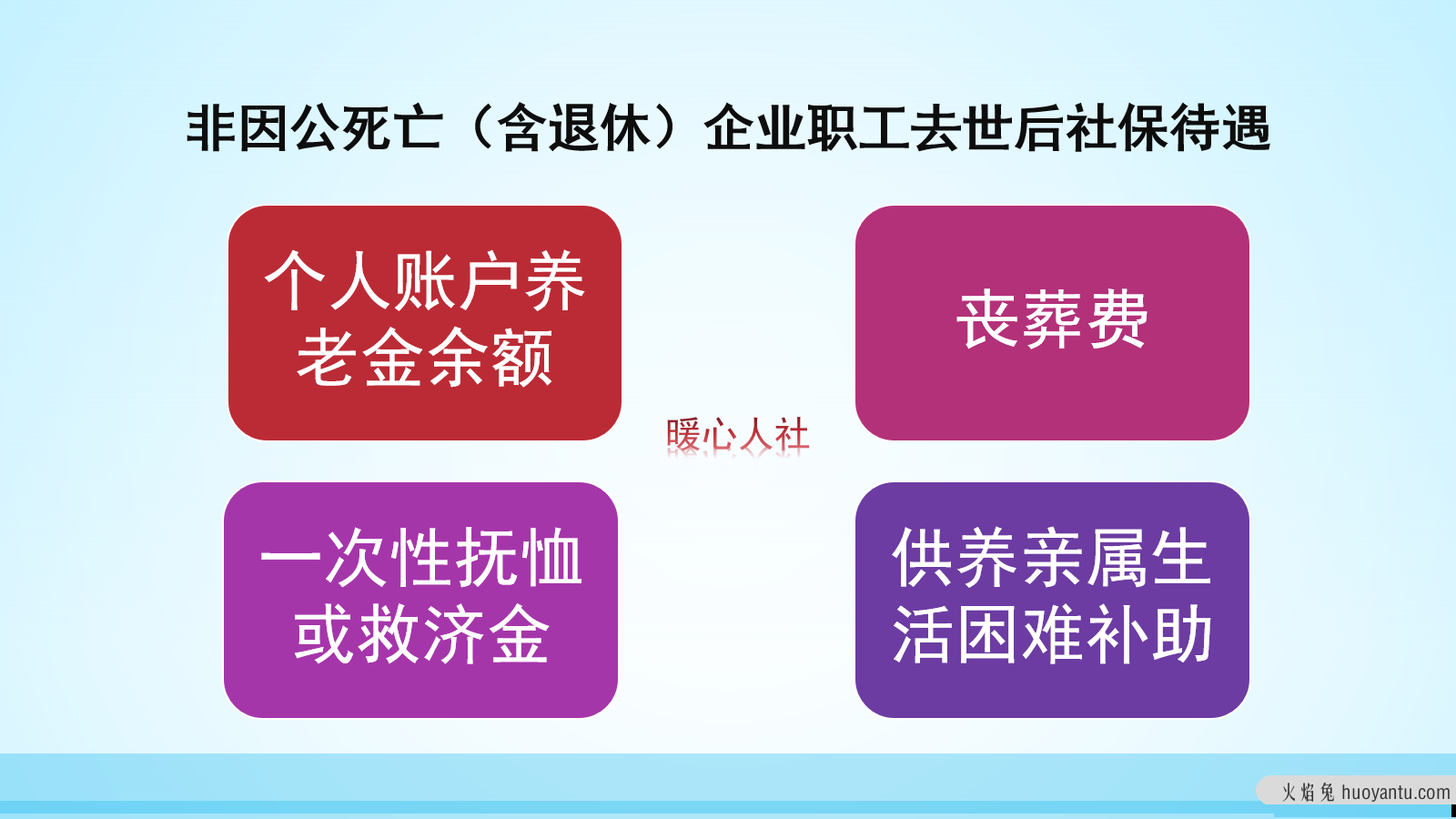

第一,社保缴纳后就退不回来了。不管是养老保险还是医疗保险,只要缴纳了社保就不能退。除非参保人因故去世,相应的个人账户里的余额可以有家人继承。

第二,缴纳社保会亏本。体现最明显的就是医疗保险了。缴纳医疗保险,一般都需要8%~10%的缴费比例,万一没有得病,只返还个人账户2%左右的买药钱,剩余的钱就全亏本了。

养老保险也是这样。缴纳灵活就业人员保险,进入个人账户的部分只有缴费基数的8%,而灵活就业人员缴费比例一般是20%~24%。万一参保人去世,返还给家庭的只有个人账户余额和一定的丧葬费和抚恤金待遇。金融统筹账户的12%~16%是不会返还的,所以有亏本的可能。

第三,缴纳社保资金灵活性太差。社保必须要遵守法律规定,用于相应待遇的支出。如果我们拿钱自己投资理财,万一出了急事,可以冒着一定的损失风险,将自己的投资理财取出或者抵押都可以。但是现在很少有银行开展社保抵押业务,个人账户里的钱也不能动用。有时候,真的是干着急没办法。

缴纳社保的优点

缴纳社保的优点很多,让我们慢慢讲。

第一,个人储蓄会贬值的问题。

我们的社会平均工资30年来增加了接近30倍。各种物价贬值的速度非常快。比如过去我们理个发可能只需要几毛钱,现在得几十元,增加了近百倍。通货膨胀问题是个人储蓄无法避免的问题。

理财利率非常低,现在普遍在4%~5%之间,未来的本息余额将是现在的3.24~4.32倍。30年15万元大约能够增值为48.6~64.8万元。但是,按照8%的贬值速度计算,实际购买力很有可能只有现在的5~7万元。

第二,社保是跟社会平均工资相挂钩的。

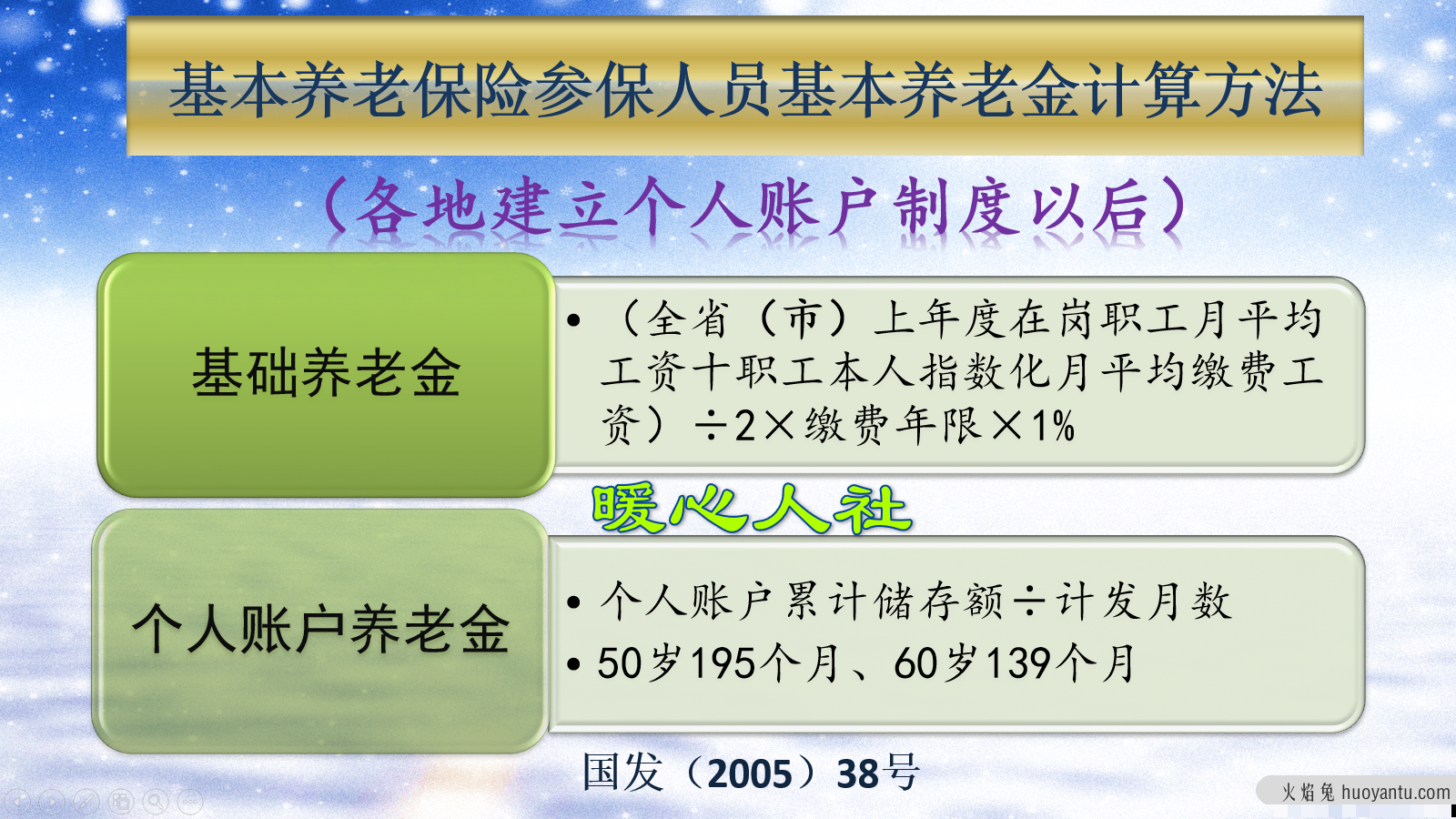

根据目前的养老金计算公式,养老金待遇主要分为基础养老金和个人账户养老金两部分。基础养老金是等于一定比例的社会平均工资,个人账户养老金跟每年的个人账户记账利率和退休年龄有关。

按照社平基数缴费15年退休,基础养老金可以领取15%的退休上年度社会平均工资。

如果社会平均工资的增长幅度是每年8%,30年工资至少会增加10倍。这种情况下,如果我们能够领取15%的社会平均工资,未来也是现在的10倍。

个人账户养老金,社保缴费要按照缴费基数的8%划入个人账户,个人账户根据国家统一规定的记账利率计发利息。2016年以来记账利率分别是8.31%、7.12%和8.29%。

如果个人账户累计余额也能保持8%左右的速度,实际上30年个人账户计发月数不变的情况下,个人账户养老金也是增加10倍的。

所以,养老金的增长速度一般要比个人储蓄理财收益多一倍以上。还是缴纳社保划算。

第三,退休以后呢?

到达退休年龄以后,参加社保的退休人员养老金会根据工资和物价情况年年增长。近年来养老金增长幅度一直维持在5%上下,但是缴费15年的低养老金人群增加幅度能在8%~10%。

发布者:梦醒时分,火焰兔收录并登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不做权威认证,如若验证其真实性,请咨询相关权威专业人士。https://huoyantu.com/125638.html

版权声明:

国家知识产权局《要求删除或断开链接侵权网络内容的通知》填写说明:http://www.ncac.gov.cn/chinacopyright/contents/12227/342400.shtml

请按照此通知格式填写(或提供具有法律效应且证据链完整的证明)发至本站的邮箱 huoyantu@qq.com

(收到核实后 24小时内绝对处理)